インパクトの実現に資する投資手法の設計 ~渡邉貴久コラム 第2回

インパクト投資実務では、ファンド等の投資期間内での事業成長とIPO・M&Aによるエグジットを前提とした、既存のPE/VC型の投資と同様の態様で実施されることも多いと認識しています。しかしながら、金融庁が2024年3月に公開したインパクト投資(インパクトファイナンス)に関する基本的指針においても、特に社会課題解決に係る事業については、社会・環境的効果の実現や事業性の創出に一定の時間を要する場合も多いことを踏まえて、投資家からの様々な形式でのファイナンスを通じた貢献の重要性が指摘されており、国内外において、特にインパクトファーストの投資家を中心に、短期的なリターンを求めず、中長期的な事業の成長とインパクトの両立を実現するためのメカニズムについての議論や事例共有が進んできています。本稿ではそのようなインパクトの実現に資する投資手法の設計についてご紹介します。

インパクトの実現に資する投資手法の設計とは

プライベートマーケットにおけるインパクト投資においては、負債性資金、助成金、保証、エクイティ投資といった様々なアセットクラスにおいてインパクトの実現に資する投資手法が採用されており、その内容も個別事例によって異なります。英国で休眠預金を活用し、インパクト投資のホールセラーとして社会的インパクト投資を実施している Better Society Capital (旧:Big Society Capital)は、2023年に社会的インパクト投資のための財団であるACCESS及びAssociation of Charitable Foundationsと共に、触媒的資本(キャタリック・キャピタル)に関する調査研究についての報告書を提出し、英国においてリスク許容度の高い資本である譲許的資本に利用される投資手法とその特徴について以下の通り整理していますのでご紹介いたします。

投資手法の種類とそれぞれの特徴

■負債

・無担保又は要求する担保水準を低く設定

・市場金利よりも低いリスク調整後金利を適用

・返済猶予期間(18か月~36か月)を設けたり、元利金の返済日が調整される等、何らかの形で柔軟性をもたせる

・投資先の状況に応じて支払い条件を再交渉する

■エクイティ

エクイティのリスク共有の性質を反映しつつ、社会的企業の目的とも整合的な投資手法として設計

・非償還株式

償還不可であり、基本的にエグジットも想定されない。十分な収益がある場合にのみ目標とする年間配当が支払われる。明確なインパクト目標を持つ限られた数の資金提供者のみが提供

・償還可能株式

投資家は償還を要求できるが、一定期間が経過した後、投資先支払能力がある場合にそれに応じて償還される

・レベニューシェア

通常一定の支払猶予期間を含み、当該猶予期間が過ぎた後、事前に合意された配当・償還等の上限額に達するまで、収益の一定割合が配当・償還等される(収益が生じていない場合は配当・償還等はなされない)

■混合モデル

返済義務のある負債(当該負債にも柔軟性等をもたせる)と返済義務のない助成金等を組み合わせた投資手法

■インパクト連動モデル

財務リターンとインパクトのトレードオフを明示的に定量化し、特定のインパクト目標(アウトカム・トリガー)が達成された場合、金利が引き下げられたり、別途の成功報酬が支払われる等がなされる

※なお、当該レポートのサマリーについてはこちらもご参照ください。

負債性の資金の設計

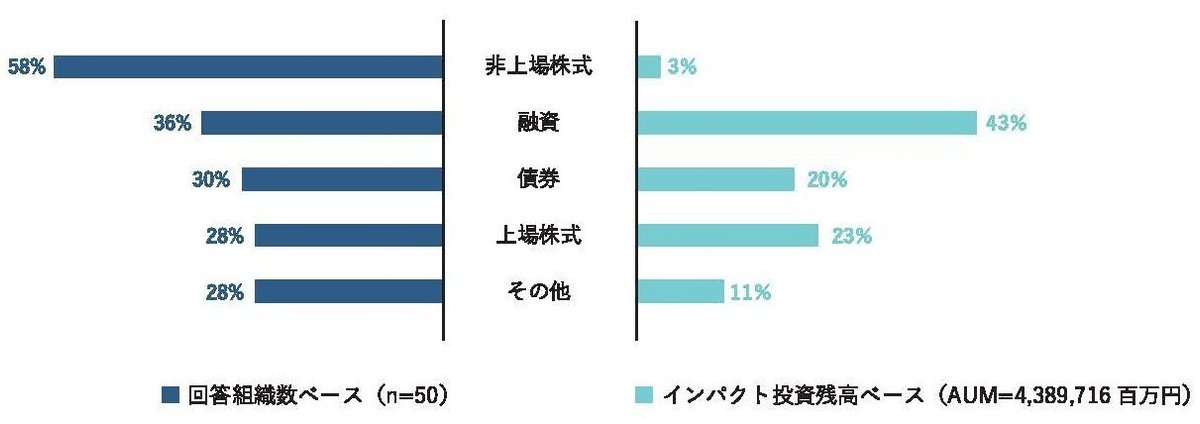

日本では、融資や債券といった負債性の資金は企業による資金調達の中心的な役割を果たしており、インパクトファイナンスにおいてもそれは同様であると考えられえています。GSG Impact JAPAN National Partner(旧:GSG国内諮問委員会)の報告書によれば、我が国のインパクト投資市場においても、融資と債券は投資残高ベースで最大(合計63%)のアセットクラスであることが報告されています。

日本では、負債性資金について、サステナビリティ・リンク・ローン/ボンドという、サステナビリティ・パフォーマンス・ターゲット(SPTs)の達成状況に応じて融資条件と連動がある(金利が引き下げられる等)手法が活用されており、このような仕組みはインパクト投資の文脈においても参考になります。また、近時、インパクトの分析・評価をし、目標の達成に向けたエンゲージメントを重視した融資(ポジティブ・インパクト・ファイナンス:PIF)の取り扱いを開始する金融機関も増えてきています。負債性のインパクトファイナンスのストラクチャリング上の留意点については、同じくGSGが2023年に公表したデットにおけるインパクトファイナンスの考え方とインパクト測定・マネジメント ガイダンスにおいても整理されております。このような議論を踏まえた負債性のインパクトファイナンスの検討に際しての留意点をまとめると以下の通りであると考えられます。

留意点の種類とそれぞれの特徴

■資金使途の特定の有無

環境・社会的課題の解決に資するプロジェクトに対してのみ資金を充当できるといった、資金使途の特定を行う

■返済・償還期限

・資金調達者の信用力とインパクトの創出までに必要な期間を考慮

・リファイナンスの実施等の可能性も考慮

■インパクトKPIの設定/モニタリング

・契約書上インパクトKPI・目標を設定する

・PIF等では当該KPIはコベナンツ(義務)や金利の調整要因とはなっていない

・KPIの管理方法・公表の有無等も論点

■インパクト連動モデルの採否

サステナビリティ・リンク・ローン/ボンドのように、インパクトの達成状況に応じて金利等の条件を調整する

■目標設定と第三者検証

・目標設定の野心性・ポジティブインパクトの適格性によって、インパクト・サステナビリティファイナンスとしてのラベル付の検討が必要

・負債性のインパクトファイナンスでは、第三者認証機関による検証が行われることが一般的

■インパクトからの逸脱

インパクトから逸脱があった場合には、期限の利益を喪失させ、資金を引き上げる等(このような仕組みについてImpact Termsがタームシートの案を提供しています。)

参考になる国内実例(日本ベンチャー・フィランソロピー基金のAsMamaへの出資)

上記のような通常の融資や債券とは異なり、ベンチャーデットと呼ばれる新株予約権付融資や新株予約権付社債を利用することで、無担保かつ当初の金利負担等はおさえつつ資金を調達し、事業が軌道に乗った場合には、負債からエクイティへ転換できるリターンのアップサイドを設けることで、信用リスクを補完することも考えられます。その場合、財務リターンとインパクトのトレードオフを明示的に定量化し、インパクト目標の達成状況に応じて償還価格や普通株への転換条件を調整するといった組み合わせを行うことも可能です。

我が国における負債性の譲許的資本において上記と類似のコンセプトを導入した例として日本ベンチャー・フィランソロピー基金(JVPF)がAsMamaに出資した際に利用された無担保転換社債型新株予約権付社債(CB)が参考になります。

同基金の報告書によれば、当該CBは①無利息・無担保で提供され、②償還期限も後に1年延長され、③社会性が喪失したと合理的に判断した場合には期限の利益の喪失事由に該当するといったインパクトファーストの設計であったことがうかがわれます。また、このようなCBを利用することにより、株式に転換した場合には、事業が順調に成長した場合に将来的なキャピタルゲインも得る可能性を残したスキームとなっています。

エクイティ性の資金の設計

エクイティ性資金については、債権者等に対して優先順位が劣後する関係にあり、配当は投資先の事業が収益を生み、分配可能額が生じてから可能になることから、リスク許容度の高い柔軟性のある資金としての性格を持ちます。一方、負債に比べて高いリターンが求められることから資本コストの高い資金調達手法であるという側面もあります。また、冒頭に記載した通り、従来型のM&AやIPOを前提としたエクイティによる出資は、社会課題解決に係る事業を行う企業のニーズには必ずしも合っていない可能性もあります。

このようなエクイティ性の資金調達の問題においても、株式の内容を調整することで、よりインパクトの実現と企業の中長期的な企業価値の向上に資するスキームを志向することも考えられます。日本においては種類株式の設計が柔軟であることから、例えば、以下のような事項を考慮することで、日本の種類株式等を利用することによって、インパクトに資する設計の実現が可能であると考えられます。

考慮する項目とそれぞれの内容

■議決権

・議決権:あり or なし

・黄金株:一定の事項についての拒否権を持つ種類株式の発行

■配当

・一定の期間又は収益が生じるまで配当を留保し、収益が生じた場合には当該収益に応じて配当を行う

・実施する配当の総額についてのCapを設けることで、投資家のリターンを事前に合意

■転換条件

・普通株を対象とする転換等をできるようにしておく

・転換比率を受取済みの配当を考慮して調整する

・インパクトと連動し、転換比率を調整する

■償還権

会社の経営に影響を与えない範囲で中長期的に投資回収を実施

なお、第5回で紹介するCreative Action Networkが採用したCapped dividendというスキームでは、事前に投資家の利益水準を合意することで投資家の利益を保護しつつ、年間配当又は配当の総額に上限を設けることで、企業にとっては、過度な配当による資金流出を防ぎ、投資家のリターンを確保することを実現しています。同様のスキームを実施することは日本の非上場会社においても可能であると考えられます。

参考になる国内実例(Zebras and Companyの陽と人への出資)

普通株を利用した場合でも、IPOやM&Aにとらわれないエグジットについてのアレンジをすることで、実質的には上記のような種類株で実現しようとした利益と同様の効果を得られる可能性があります。例えば、日本でも、Zebras and Companyが陽と人に出資した際に利用した「LIFE type1」が先進的な取り組みとして参考になります。LIFE type1については、同社がタームシートを公表しておりますが、当該投資においては、以下のようなアレンジがなされています。

① 各期が終了した後は経営株主と他の株主で時期以降の計画と株主還元等の資本政策について協議をする

② 直前期において一定の経営上の目標(売上●円以上)を達成している場合に、経営株主以外の株主の対話の後、一定の総額のキャップを設けたうえ で、自己株式の取得を実施する

③ 当該キャップは、「売上の●%」、「現預金の●%」、「利益剰余金の●%」のいずれか低い金額

当該コンセプトは、会社の経営に影響を与えない範囲で中長期的に投資回収ができるスキームであるという点で、上記のCreative Action Networkが採用したCapped dividendストラクチャーと基本的な理念は共通するコンセプトであると考えられます。

参考になる国内実例(talikiファンドのプロフィットシェア)

また、日本国内でも上記以外の形式での中長期的な資金回収を実現しようとする例もみられており、例えば、公開されているtalikiファンド中村氏のインタビュー記事やYoutubeでの説明によれば、talikiファンドのプロフィットシェアスキームは、株式を利用するのではなく、匿名組合契約を利用して、収益に応じて出資額の返済等を受けるスキームを採用しているとのことです。当該スキームにおいては、一定の収益が出るまで投資家への還元が留保され、収益が出た後は、事前に決められたリターン額(出資額のX倍)に達するまで投資家に収益の一定割合が還元されるというスキームとなっているとのことです。

利用に際しての留意点

上記のようなスキームを構築する場合、企業の追加的な資金調達を妨げる可能性には留意が必要です。例えば、将来的なIPOや事業の早期の拡大を目指すインパクトスタートアップに対しては、上記のような設計は必ずしも適切でない可能性があります。具体的には、黄金株を含む特殊な種類株等のスキームは、IPO前の段階で整理を行う必要があります。また、インパクト連動型やプロフィットシェアのコンセプトを導入した場合、事業の状況や成長によって支払い金利等・返済額に変更がある可能性があることから、通常のエクイティ投資家にとっては事業を評価することが難しくなることがあります。さらに、レベニューシェア・プロフィットシェアのコンセプトにおいては、事業が成長するにつれて支払金額が大きくなるといった特徴や、収益の一定の割合が返済等に回されてしまうということから、当該スキームの期間中は、後続の投資家からの投資が限定されるリスクがあります。なお、インパクト連動型により金利や返済額の調整がなされる場合や、匿名組合といった特殊なスキームを用いる場合には、当該スキームの特殊性がもたらす税務会計上の効果にも留意して検討する必要があります。

したがって、投資方法の決定に際しては、専門家の関与のもと投資家・投資先双方が十分な協議を行ったうえで、適切なスキームを選択する必要があります。

執筆者:渡邉 貴久(わたなべ たかひさ)

西村あさひ法律事務所・外国法共同事業 弁護士

企業法務に幅広く携わり、国内外のM&A、コーポレートガバナンス等に関する案件を担当。サステナビリティ・インパクト投資分野にも注力しており、国際的なインパクト分野の弁護士からなるGlobal Alliance of Impact Lawyers(GAIL)のアジア太平洋地域理事等も務める。国内外の投資家・非営利法人・インパクトスタートアップやそれらの関連団体にアドバイスを提供する他、ESG投資やインパクト投資を含むサステナブルファイナンス、ベネフィット・コーポレーション等のソーシャルエンタープライズ、B Corp認証、サステナビリティ規制等に関する研究・発信・セミナー等も多数行う。

※なお、本記事で紹介した資料や事例等は、公開情報や文献に基づき可能な限り正確に記述することを心がけましたが、筆者の解釈や推察が含まれる可能性があり、その正確性について保証するものではありません。また、本記事に記載された意見や見解は、あくまで筆者個人のものであり、筆者の所属組織・当機構の公式⾒解ではないことを申し添えます。