インパクトパフォーマンスは約98%が「期待通り」か「期待以上」?:インパクト測定の実際に迫る ~林 寿和コラム 第2回

インパクト投資に欠かすことができない要素の一つがインパクト測定です。しかし、投資先の企業が生み出したインパクトを測定することは必ずしも容易ではありません。厳密に測定しようとすればするほど、その難易度も増していくのが一般的です。

厳密なインパクト測定の一例として、1980~90年代の米国における、自動車盗難時に車両の発見を手助けする無線送信機の普及がもたらした効果・影響について分析した研究論文があります。この無線送信機は、設置しているか否かが自動車の外見からは分からない(つまり、自動車を盗もうとする者から見て設置の有無が分からない)という特徴があります。この無線送信機の普及によって、無線送信機を設置している自動車だけでなく、設置していない自動車も含めて、全体として盗難減少に繋がったこと、そして犯罪の多い都市においては機器を設置した自動車が3台増えるごとに、年間1件の盗難減少効果があったことなどが推定されています(この装置は、設置した自動車だけでなく、設置していない自動車にも盗難防止の波及効果が及んでいるわけですが、こうした波及効果のことを経済学では「正の外部性」と呼びます)。この論文は米イェール大学の経済学者らが執筆したものですが、一本の学術論文にもなるくらい、インパクト測定というのは厳密さを追求しようとすると、高度な知見と手間暇を要するものであることが分かります。

投資や企業経営の現場で、ここまでの厳密なインパクト測定が行われている例は滅多にないと思われます。そもそも、インパクト測定の目的や、投入可能なリソース、求められるスピード感などが学術研究と実務の現場では大きく異なると考えるのが自然です。経済学者が知恵を絞り、手間暇をかけて行うようなレベルでの厳密なインパクト測定が、実務の現場において常に望ましいとも限りません。

一口にインパクト測定といっても、その厳密さの程度は様々であると考えられます。これを踏まえつつ、このコラムで焦点を当てるのは、投資や企業経営の現場で行われているインパクト測定の「実際」についてです。もちろん、インパクト測定の取り組み内容は投資家や企業によって様々に異なるわけですが、ある程度の傾向のようなものはあると考えられます。このコラムでは、投資や企業経営の現場で行われているインパクト測定の「実際」をうかがい知ることができるデータや研究論文を紹介します。

世界のインパクト投資家のインパクトパフォーマンスに対する自己認識

一つ目に紹介するのは、世界のインパクト投資家が、自らの投資活動に伴うインパクトパフォーマンスをどのように自己認識しているのかに関するデータです。

世界最大級のインパクト投資家のネットワークであるグローバル・インパクト投資ネットワーク(GIIN)は、会員機関(機関投資家等)に対して毎年、インパクト投資の実施状況等に関する質問票調査を行っています。その年次調査報告書は、世界のインパクト投資市場の現状を伝える数少ない貴重な文献であり、世界的に参照・引用されています。

この年次調査報告書の中で、会員機関のインパクト投資のポートフォリオの運用開始来のパフォーマンスについて尋ねる設問があります。具体的には、ポートフォリオのインパクトパフォーマンスと財務パフォーマンス(運用リターン)のそれぞれについて、期待通りの結果が得られたのか(=インライン)、期待を上回る結果が得られたのか(=アウトパフォーム)、あるいは期待を下回る結果しか得られなかったのか(=アンダーパフォーム)についての認識を尋ねる設問です。

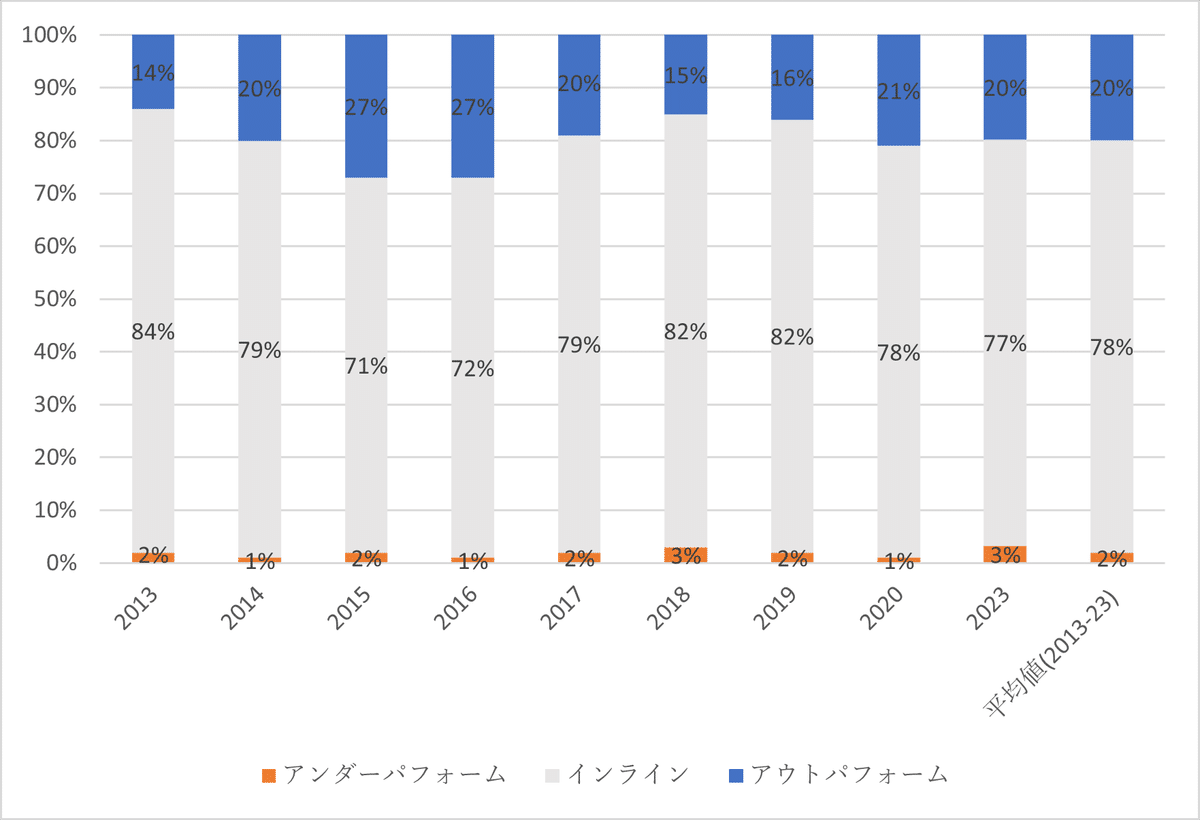

この設問については、毎年、回答機関の回答内容に特徴的な傾向が見られることで知られています。具体的には図1と図2が、2013年以降に公表された調査結果です。

図1:インパクトパフォーマンス(期待に対する実績)

図2:財務パフォーマンス(期待に対する実績)

図1を見ると、インパクトパフォーマンスについては、回答機関の大半がインラインまたはアウトパフォームと回答しており、アンダーパフォームと回答した会員機関がわずか2%程度(すべての調査年で1%~3%)にとどまっています。逆に、アウトパフォームという回答は20%程度(14%~27%)存在しています。

一見すると、回答機関の多くでインパクトパフォーマンスは「安定して好調」であり、インパクトパフォーマンスが「苦戦」している回答機関は「非常に少ない」という結果に見えます。

他方で、図2を見ると、財務パフォーマンスについては必ずしもそうではなさそうです。というのも、財務パフォーマンスについてはアンダーパフォームと回答した会員機関が11%程度(9%~17%)存在しています。年による変動も相対的に大きく、市況等にも左右されている様子がうかがえます。アウトパフォームという回答も相対的にやや少なく17%程度(14%~21%)となっています。

こうした数字からは、「期待どおりの財務パフォーマンスを安定的に実現することは相対的に難しく、インパクトパフォーマンスを安定的に実現するほうが相対的に容易だ」という見方もできそうですが、これは果たして正しい解釈といえるでしょうか。

このデータとは対照的に、気候変動問題を含む様々な社会課題が私たちの社会には山積しており、その解決は遅々として進んでいないという声も少なくない印象です。実際に社会課題解決に向けた活動に従事する人々からは、如何に課題解決が難しいものであるか、そして、そのために様々な試行錯誤や創意工夫が行われているか、という体験談を聞くことができます。こうした声を踏まえると、インパクトを安定的に生み出すことは財務パフォーマンスを安定的に生み出すことより「相対的に簡単」という解釈はやや現実味に欠ける気がします。

だとすれば、インパクト投資家におけるインパクトパフォーマンスの測定が、財務パフォーマンスの測定とは大きく様子が異なるものである、という仮説が浮かびあがります。

投資家のインパクト測定の実際に迫るインタビュー調査

この「インパクト投資家のインパクトパフォーマンスが期待を下回ることはほとんどない」というデータの背景に迫るため、ペンシルバニア大のマオズ・ブラウン博士と、バージニア大学のローレン・カウフマン博士は、インパクト測定について、より詳しい実態調査を行っています。具体的には135のインパクト投資家等に対して、インパクト創出の成功事例、失敗事例を尋ねるインタビュー調査が行われました。その結果、成功事例を説明する際には回答者の82%が、インパクトに関する何らかの指標を説明に用いたのに対し、失敗事例の説明の際に指標が用いられたのは24%にとどまったと報告されています。

財務パフォーマンス(運用リターン)の場合は、目標値(目標リターン)に対して、実際の運用リターンが上回ったか/下回ったか、を確認することで成功・失敗が一目瞭然です。しかし、インパクトパフォーマンスについては、必ずしも定量的なインパクト指標が、事前に定められた目標値(基準値)を上回ったか/下回ったかに基づいて、成功・失敗が判断されているわけではない、という実態が示唆されます。ブラウン・カウフマン両博士は論考の中で、「定量的なインパクト・データ(一般的にインパクト測定と聞いて、私たちが思い浮かべるもの)は、一般的にアンダーパフォーマンスの評価に利用されることはない」と述べています。

では、インパクト投資家におけるインパクト創出の成功・失敗は、実際はどのように判断されているのでしょうか。

ブラウン・カウフマン両博士はインタビュー調査を通じて、インパクト投資家の多くが、投資を行う時点で、すでにその企業を「インパクトのある企業」と認定(スクリーニング)しており、その認定企業が、投資後も成長を続ける限りは、インパクト創出は成功するという前提に立っていることを指摘しています。そのため、インパクト創出の失敗というのは、インパクトに関するパフォーマンス指標が目標値(基準値)を下回ったことによって判断されるのではなく、「インパクトのある企業」と認定した企業が営む事業の商業的不振や、ミッション・ドリフトと呼ばれるような事業転換などによって判断される傾向にあることを報告しています。

企業側のインパクト測定の実際に焦点を当てたインタビュー調査

ブラウン・カウフマン両博士によるインタビュー調査はインパクト投資家に焦点をあてたものですが、インパクトを志向する新興企業(以下、単純化のため「インパクト企業」と表記)側に焦点を当てたインタビュー調査も存在します。実施したのは、英エクセター大学のグレッグ・モレッケ講師と、英マンチェスター大学のジョナサン・ピンクセ教授(当時。現在は英キングス・カレッジ教授)で、2020年に『ブリティシュ・ジャーナル・オブ・マネジメント』誌に論文が掲載されています。

この研究では、創業8年以下のインパクト企業24社にインタビュー調査が行われました。調査の結果、インパクト企業は、資金提供者等に対してインパクトを説明する際、「インパクトはどの程度か」(インパクトの量)を厳密に分析・測定して示す代わりに、「(具体的な量は不明だが)一定のインパクトが存在すること」(インパクトの有無)を示そうとすることが報告されています。

もちろん、企業が自らのインパクトについて説明する際に、何らかの定量的な指標が用いられる場合もあるわけですが、この研究は、そうした定量的な指標は、インパクトの量を数値で直接測るものではなく、むしろ、インパクト企業としてのプロフェッショナリズムや客観性を印象付けるための「シンボル」として用いられている、と指摘しています。

さらに、「(具体的な量は不明だが)一定のインパクトの存在」を示すことに成功した企業は、「インパクトが存在するその事業の規模拡大=インパクト創出の拡大」というロジックの下で、インパクト創出の代理指標として、事業の規模拡大に関する客観的数値を示すことで、インパクト企業としての正当性の確立を図っている、とも指摘しています。

つまり、インパクト企業は、「インパクトの量を測って示す」のではなく、「インパクトの存在を示す」という行為と、「インパクトのあるその事業のスケール(規模)に関する数値を(インパクトの代理指標として)示す」ことによって、資金提供者等に対する説明責任を果たそうとしているというのです。

モレッケ講師とピンクセ教授は、この研究結果は、規模や社歴等が異なるすべての企業について一般化できるものではない、という留意点にも触れていますが、インパクト企業におけるインパクト測定の「実際」をうかがい知ることができる貴重な文献といえます。

おわりに

このコラムを総括すると、インパクト測定というのは、投資家と企業の双方において、必ずしも厳密に、定量的に行われているとは限らず、むしろ、「インパクトの有無」の判断や、「インパクトのある事業の成功=インパクト創出」という仮定のもとに、事業の商業的な成功の測定でインパクト測定を代替している場合が少なくないことが示唆されます。

もっとも、より厳密で定量的なインパクト測定のほうが望ましいものであるのかどうかは別の議論ですので、それは他稿に譲りたいと思いますが、投資家や企業において行われているインパクト測定という行為は、運用リターンの測定や企業業績の測定などから私たちがイメージするものと比べると、(少なくとも現状においては)かなり様子の異なるものであると言えそうです。こうした点をまず理解することは、今後のインパクト測定の在り方を考えるうえでも重要なことだと考えられます。

執筆者:林 寿和(はやし としかず)

Nippon Life Global Investors Europe Plc、Head of ESG

文部科学省、株式会社日本総合研究所を経てニッセイアセットマネジメント株式会社入社、2022 年 3 月より現職として出向中。ESG・インパクトに関するリサーチ等に携わる。2023年12月より金融庁金融研究センターの特別研究員としてIMMに関する研究プロジェクトもリードしている。

インパクト投資に関連する最近の主な論文に「インパクト加重会計の現状と展望:半世紀にわたる外部性の貨幣価値換算の試行を踏まえた一考察」、「インパクト創出と企業価値向上は両立するのか―事例調査とパーパスの内容分析に基づく実証分析の両面から―」(いずれも金融庁金融研究センターディスカッションペーパー、共著)などがある。

※本記事は作成時点で入手可能なデータに基づき作成しています。また、記事内容は執筆者個人の見解を含むものであり、当機構の公式見解を示すものではありません。